Совет: Как учесть курсовые разницы в 1С:Бухгалтерии 8.3 при применении УСН?

При применении УСН положительные курсовые разницы, возникающие от переоценки валютных ценностей, отражаются только в бухгалтерском учете. Возникающие в бухучете положительные курсовые разницы в налоговом учете определять не надо.

Налогооблагаемый доход в виде положительной курсовой разницы возникает только вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту (п. 2 ст. 250 НК РФ).

Продавая валюту по курсу выше официального курса ЦБ либо приобретая валюту по курсу ниже курса ЦБ "упрощенец" получает положительную курсовую разницу. Необоходимо учесть курсовую разницу в доходах, следуя положениям п. 1 ст. 346.15 НК РФ.

В программе 1С:Бухгалтерия 3.0 положительные курсовые разницы отражаются в Книге учета доходов и расходов автоматически (КУДиР). Для этого необходимо правильно выбирать виды операций в банковских документах.

Рассмотрим на примере продажи иностранной валюты.

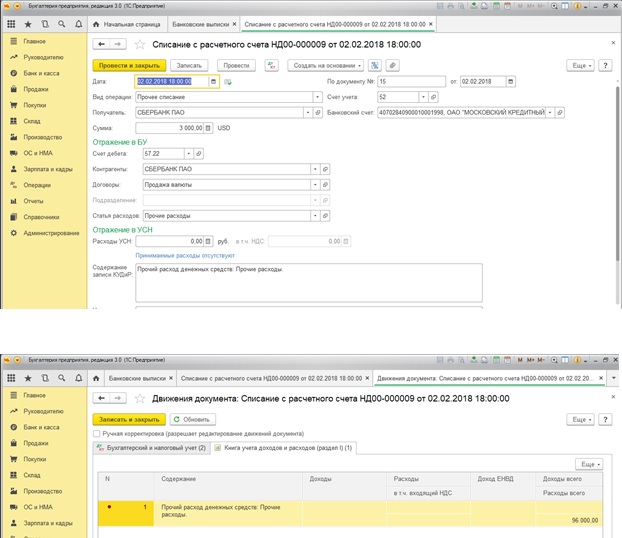

Перевод иностранной валюты банку для продажи в программе отражается документом "Списание с расчетного счета", вид операции "Прочее списание".

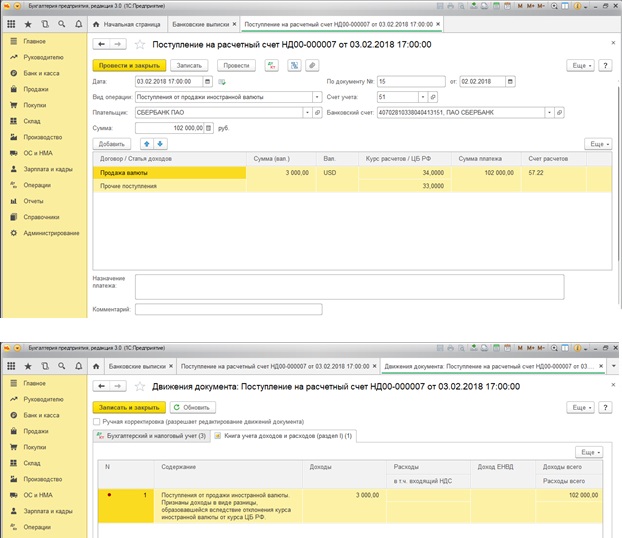

Поступление денежных средств от продажи иностранной валюты отражается документом "Поступление на расчетный счет", вид операции "Поступления от продажи иностранной валюты".

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр "Книга учета доходов и расходов (раздел I)":

- сумма дохода всего (соответствует сумме отражения операции в бухгалтерском учете). В Книге учета доходов и расходов эта сумма не показывается;

- сумма дохода, учитываемого при определении налоговой базы (положительная курсовая разница, возникшая вследствие превышения курса продажи валюты от курса, установленного Банком России на дату ее продажи.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!